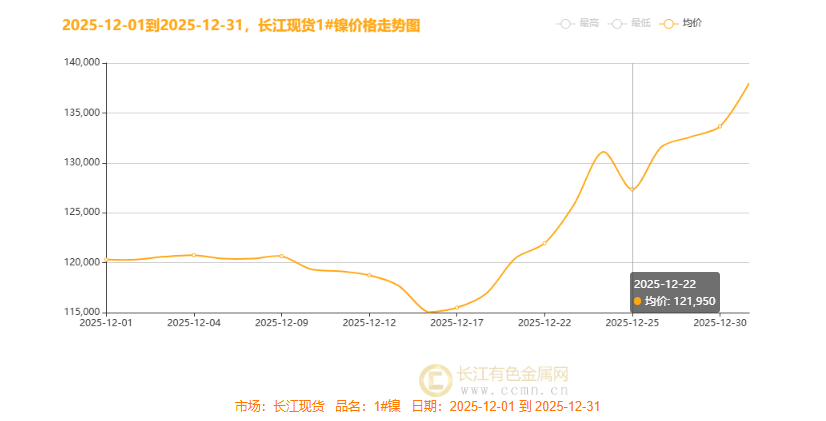

一、本月国内现货镍价走势

▲CCMN现货镍本月走势图

影响本月镍价走势的主要因素回顾:

2025年12月,长江现货市场1#镍价格演绎了一场波澜壮阔的行情,镍价整体呈现整体呈现“先深蹲、后起跳”的深V型剧烈反转走势。价格在月初冲高后,随即进入长达半个月的持续阴跌通道,于12月17日探至月内最低点115,500元/吨。然而,市场在触底后风云突变,自12月18日起开启强劲补涨反弹,并在12月24日出现单日暴涨5300元/吨的惊人行情,最终于12月31日强势收涨4350元/吨,均价冲刺138,000元/吨的高位,12月长江现货1#镍总均价报122969.57元/吨,较前一个月整体上涨784.78元。全月完美演绎“V型”反转,波动幅度巨大,多空博弈极为激烈。

第一阶段:月初至12月17日 —— 预期出尽,回归弱现实

月初,市场在美联储降息及中国稳增长政策的乐观预期推动下冲高。然而,宏观利好被快速定价后,驱动逻辑迅速切换至疲软的基本面:高企的全球库存与不锈钢等传统领域的季节性淡季需求形成双重压制。在“强预期”暂时缺位的环境下,镍价进入长达半个月的阴跌通道,并于12月17日触及月内低点115,500元/吨,反映了市场对“弱现实”的定价。

第二阶段:12月18日起 —— 政策“黑天鹅”引爆暴力反弹

行情的决定性转折点发生在12月17日。当天,印尼宣布计划将2026年镍矿配额大幅削减34%,这一突如其来的供给侧重磅消息,彻底扭转了市场的中长期供应预期。与此同时,美联储释放的偏鸽派会议纪要强化了流动性宽松预期,美元走弱。在“供应收紧”与“宏观宽松”的双重预期驱动下,大量资金涌入,市场情绪瞬间逆转,镍价自18日起开启迅猛反弹,更在12月24日出现单日暴涨5300元/吨的极端行情。

第三阶段:月末收官 —— 高位博弈,强预期迎战弱现实

进入月末,尽管价格已大幅反弹,但市场核心矛盾凸显:印尼政策带来的“强预期”与 “高库存、弱成交”的弱现实激烈博弈。同时,美国将印尼镍矿纳入零关税谈判的消息,为供应链增添了新的不确定性溢价。节前部分资金选择获利了结,加剧了价格波动,但看涨预期依然主导市场,最终推动镍价于12月31日强势收于138,000元/吨的高位。

纵观12月整体,本质是交易逻辑在“弱现实”与“强预期”之间的激烈切换。前半场交易库存压力与需求淡季,后半场则交易印尼供给侧改革与全球流动性拐点的宏大叙事。未来镍价能否站稳高位,将取决于印尼政策的具体执行力度与下游真实需求的复苏强度,市场已进入预期验证的关键时期。

12月镍需求端总结:

2025年12月镍需求端呈现“旺季不旺、预期博弈”的核心特征,全月走势在“高库存弱需求”的现实与“印尼政策黑天鹅”引发的强预期之间激烈拉锯。月初,需求正式进入季节性淡季,不锈钢与新能源两大核心引擎双双乏力,下游以刚需采购为主。月中,疲软态势加剧,不锈钢厂减产、新能源排产下滑,叠加全球库存攀升至历史高位,基本面压力达到峰值,驱动价格深跌。月末,印尼突发性宣布大幅削减2026年镍矿配额,引爆供应收紧预期,刺激镍价暴力反弹并带动部分节前备货,但下游实际需求并未同步好转,“高库存”现实与“弱成交”现状未改,市场陷入“政策叙事”与“疲软现实”的深度博弈。全年需求困局凸显,未来走向取决于宏观政策对不锈钢消费的提振与高镍电池技术路径的渗透突破。

12月镍供应端总结:

2025年12月,全球镍供应端上演了 “现实惯性”与“预期突变”的激烈对抗,其格局演变清晰地分为三个阶段。月初,供应维持惯性高位释放,印尼雨季影响有限,国内精炼镍产量预期回升,全球显性库存持续累积至高位,供应过剩压力凸显。进入月中旬,局势骤然生变,印尼官方确认2026年镍矿配额将大幅削减34%,这一“政策惊雷”瞬间扭转市场长期预期,成为全月核心转折点,推动价格暴力反弹,但实际产量与LME库存高企的现实并未立即改变。至月末,市场进入预期与现实深度博弈期:一方面,印尼减产预期持续发酵,港口镍矿库存连续下降;另一方面,冶炼端产能释放惯性仍在,尤其硫酸镍产量增长显著,且国内外库存(LME与上期所)呈现分化格局,凸显短期实际供应压力未消。全月核心矛盾始终是印尼突发性供给侧改革带来的“强收缩预期”,与当期高产量、高库存的“弱过剩现实”之间的剧烈拉锯,为2026年的供需再平衡埋下了关键伏笔。

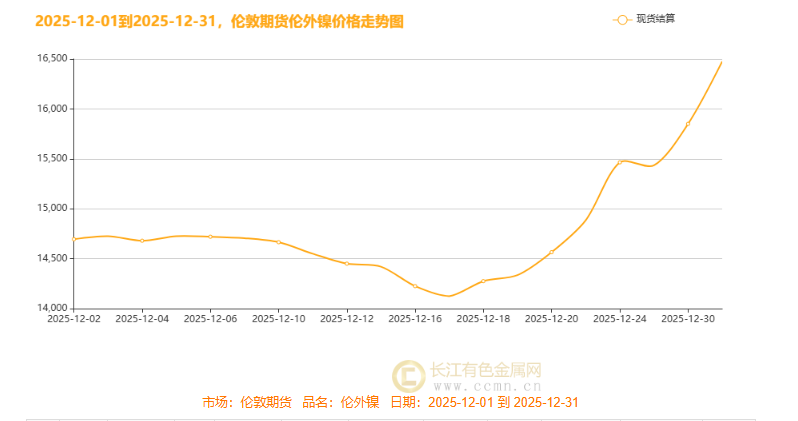

二、伦敦期货镍走势

▲ CCMN本月伦镍走势图

聚焦伦镍市场:【高燃收官!2025年12月伦镍上演史诗级“深V”反转,全月暴涨17%背后的政策双重奏】

2025年12月,伦镍市场上演了一场典型的 “深V型”史诗级反转行情。全月走势以12月16日的月内低点(约14,100美元/吨)为分水岭,完美划分为 “现实压制”与 “预期驱动”上下半场。上半场,价格受制于 “高库存”与 “季节性淡季”的双重现实压力,持续震荡探底。转折点在12月17日降临:美联储如期降息开启全球宽松周期,与印尼突发性宣布大幅削减2026年镍矿配额34%的“政策惊雷”形成史诗级共振。自此,市场交易逻辑瞬间从 “弱现实”切换至 “强预期”,在 “全球宽货币”与 “资源国紧供应”的双重宏大叙事驱动下,资金大量涌入,无视高库存现实,推动价格展开单边陡峭拉升,一路狂飙至月末16,500美元/吨附近。这标志着镍价定价核心已从基本面切换至宏观情绪与产业政策预期主导的新阶段。预计后市伦镍波动区间为15900-16900 美元 / 吨;

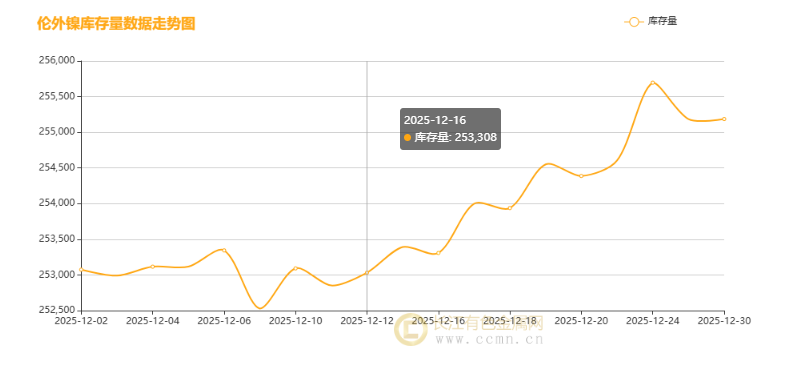

三、伦镍月库存情况

▲ CCMN伦镍本周库存走势图

四、镍价后市展望

辞旧迎新金属旺,乘势而上镍价扬;2026年元旦跨年关键时点:政策、数据与产业的深度博弈与布局前瞻

2026年元旦假期前后,全球市场正式进入关键的 “政策观察与数据验证”窗口期。宏观层面,美联储降息预期与即将公布的美国非农就业数据交织,将主导海外市场情绪;国内则处于关税调整、设备更新等政策红利的集中落地阶段。假期期间(1月1日-3日国内休市,12月31日无夜盘)外盘正常交易,市场波动风险值得警惕。

在此背景下,主要资产呈现分化预期:美元指数受降息预期压制,预计在97.00-98.50区间震荡偏弱;美股则有望在科技股(尤其CES展会AI新品)带动下震荡上行。镍价作为焦点品种,正处于 “强政策预期”与“弱过剩现实”的史诗级博弈核心——印尼2026年镍矿配额计划大幅削减34%的变量,与全球高库存及结构性过剩的现实形成强烈对峙,预计沪镍短期在12.8-13.5万元/吨区间偏强震荡,但上行空间受制于基本面。国内多头静元旦节后交易,节前轻仓避险;投资者策略应以 “风控为先,精准布局”为核心。节前务必降杠杆、控仓位,轻仓过节;节后则可围绕 “政策驱动”(印尼镍、国内产业政策)与 “产业景气”(AI科技、供需错配金属)两条主线展开布局,重点关注非农数据后的市场反馈及印尼政策的实际执行力度,同时,多多关注长江现货镍价走势趋势分析,将会在乐观中保持一份对现实风险的清醒。

注:本文为原创分析,本观点仅供参考,不做操盘指引(长江有色金属网 www.ccmn.cn服务电话0592-5668838)

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn