一、本周国内现货镍价走势

▲CCMN现货镍本周走势图

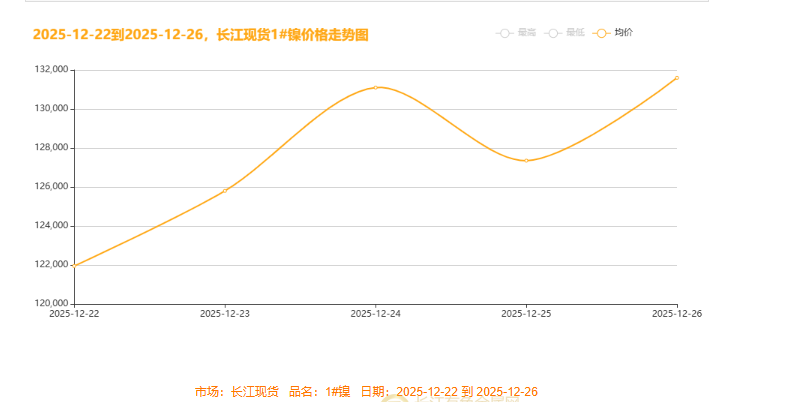

本周镍价走势复盘:本周(12月22-26日)长江现货镍价上演“过山车”行情,全周暴力拉涨近万元,呈现“涨-调-暴涨”的强势格局。周初在宏观宽松预期下连涨三日,但25日因圣诞假期获利了结回调。转折点发生在26日,受美元指数跌破98创两月新低、市场强化美联储降息预期影响,镍价单日暴涨4250元,以131600元/吨的周度新高强势收官,完全收复失地并再创新高。本周总均价报127560元/吨,整体较前一周上涨2230元,此次“V型”反转与近日的史诗级上涨,标志着看涨情绪已主导市场,为下周行情奠定了坚实的偏多基础。

本周镍价上演“过山车”式行情,在宏观情绪主导下走出“V型”反转的史诗级走势。其核心驱动力是 “美元暴跌+美联储超级鸽派预期”的双重风暴,同时印尼政府计划在2026年将镍矿产量大幅削减34%的重磅消息,于2025年12月中旬引爆全球镍市。该消息最早由印尼镍矿商协会(APNI)在12月16日披露,并在12月22日至26日当周得到多方确认与深入解读,迅速成为推动镍价上涨的关键基本面利好。

周初,政策与预期共振,平稳起步。当日均价121,950元/吨,上涨1500元。在国内个人信用修复等“扩内需”组合拳的提振下,市场情绪初步回暖。叠加美股反弹、美元初现疲态,镍价在宽松预期升温中温和开局,首日上涨1500元,为后续行情埋下伏笔。

周中,预期全面引爆,上演史诗级行情。长江现货镍价在23日、24日连续大涨,24日均价冲至周内第一个高点131,100元/吨。两日累计涨幅高达7.5%,涨势凌厉。周中成为宏观利多的“引爆点”:美国GDP“软着陆”与特朗普“超级鸽派”美联储主席的言论,将降息预期交易推向高潮。与此同时,美元指数暴跌并跌破98关键心理关口,创两个月新低。在“弱美元、宽流动性”的强烈共识下,风险资产全面狂欢,镍价作为对宏观高度敏感的商品,迎来资金疯狂追捧,连续两日暴力拉升7.5%,强势突破13万元大关。

周尾,假期短暂休整,逻辑强化后暴力拉涨。圣诞假期导致的流动性收缩引发短暂的技术性回调,25日因圣诞假期全球部分市场休市,流动性收缩,镍价获利回吐,回调至127,350元/吨。然而26日市场恢复交易后,镍价巨幅反弹4250元/吨,收于131,600元的周度新高。市场发现核心逻辑(美元续跌、宽松预期)不仅未变,反而因美元创出新低而得到终极强化。资金在“多空激战”后迅速回流,推动镍价上演单日暴涨4250元的惊人行情,以一根强势反包的长阳线创出周度新高,完美实现“V型”逆转。

总结而言,本周是一场由宏观叙事主导的预期博弈。镍价“涨-调-暴涨”的路径,完美映射了市场从预期升温到预期兑现,再到逻辑强化的情绪演变。周期末的暴力长阳,标志着多头力量取得决定性胜利,看涨情绪已全面主导市场,为后续行情奠定了强劲的偏多基调。

镍供应端周度复盘:

当前全球镍供应正处“现实宽松”与“预期紧缩”的关键博弈期,呈现“高库存、高预期、高成本”的复杂局面。短期来看,市场供应依然宽松,印尼镍铁与湿法中间品产量维持高位,国内整体供应量充足,LME与上期所库存高企形成价格压制。然而,印尼政府的重磅减产政策(2026年产量目标暴降34%)与计价方式改革,已引发市场对史诗级供应拐点的强烈预期。这一政策转向“价值管控”的战略,旨在推高全球镍资源成本,重塑产业链格局。长期来看,若政策严格执行,将推动市场从过剩转向紧平衡,迫使企业面临成本上升与合规挑战,加速高附加值产业布局。因此,镍市正处于政策预期驱动与现实高库存压力的拉锯战中,短期来看,全球镍供应仍处宽松格局,高库存压力与需求淡季的现实,正与印尼的重磅减产政策预期激烈博弈。而长期视角下,印尼此次旨在“价值管控”的政策调整,有望成为颠覆性拐点,若严格执行,将驱动市场从结构性过剩逐步转向紧平衡,推动全球镍产业向高附加值、合规化方向深刻重构,全产业链企业将直面成本上升与战略调整的双重挑战。

镍需求端周度复盘:

本周镍需求端呈现“结构分化、整体偏弱”的格局,核心矛盾在于“供应侧的史诗级减产预期”遭遇“需求侧的阶段性冰点”。不锈钢领域受地产后周期拖累,排产环比下降,虽库存去化有所加快,但长期需求引擎动力不足;新能源领域则面临“增速放缓”与“技术路线替代”的双重压力,磷酸铁锂对高镍三元的挤压效应持续,导致镍在该领域的消费增量不及预期。其他传统领域需求稳定但占比有限,难以形成有力拉动。周内不锈钢跟涨现货镍价,整体价格有所上涨,但临近年末需求进入淡季,新能源需求边际减弱,但印尼政策预期和成本支撑推动镍价和镍铁价格震荡上行。镍铁市场表现为供需双弱下的价格修复,铁厂减产挺价与钢厂谨慎补库博弈,价格重心重回 900 元 / 镍点以上。后市关注点:印尼政策落地情况、不锈钢终端需求恢复程度及新能源产业链采购节奏。

二、伦敦期货镍

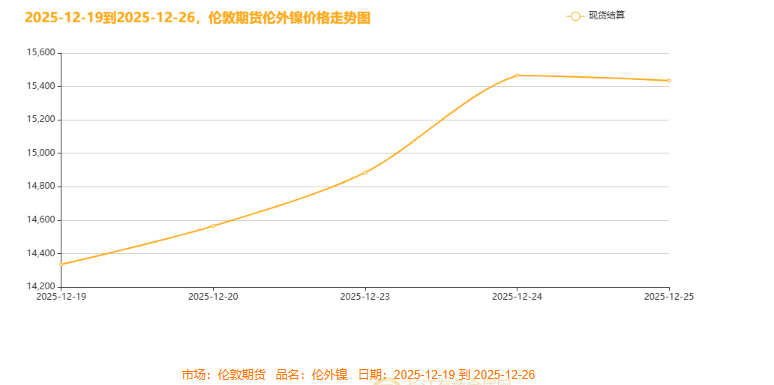

根据伦敦期货市场数据分析,本周(12月22-26日)伦镍上演“史诗级行情”,走出强劲的单边牛市。价格从14,300美元/吨附近启动,在“弱美元+印尼减产预期”的双重驱动下连续上攻,于12月24日暴力拉升至周内高点15,450美元/吨,全周累计暴涨超1100美元,涨幅约7.7%。尽管周尾在极高位置窄幅整固,但收盘仍稳于15,400美元上方,呈现典型的“光脚阳线”强势形态。这轮由宏观宽松交易与供应紧缩叙事共振驱动的上涨,结构健康且动能充沛,标志着多头已完全主导市场,短期强劲趋势有望延续。

宏观面:美国经济数据与政策预期主导市场:12 月 23 日美国三季度 GDP 终值年化季率录得 4.3%,大幅高于预期,11 月核心 PCE 数据延续温和,强化市场对美联储 2026 年降息押注;特朗普表态倾向任命 “超级鸽派” 美联储主席,进一步推升市场宽松预期。全球市场圣诞假期休市安排:美股 25 日全天休市,26 日恢复交易;欧洲主要市场 25 日休市、26 日因节礼日继续休市;港股 25-26 日休市,沪深股通北向交易暂停,全球流动性阶段性收缩。国际制裁与贸易动态:乌克兰将对俄商品进口禁令延长一年;欧盟延长对俄经济制裁;商务部对原产于欧盟的相关乳制品实施临时反补贴措施。从周初全球市场进入圣诞交易节奏,国内政策密集释放(信用修复、平台价格新规),美股因科技股反弹与宽松预期全线收涨;美元受降息预期拖累,开始下探 98 关口。 周中(23-24 日):美国 GDP 数据超预期、联储官员表态分歧未改变宽松预期,美股延续上行,原材料板块接力领涨;美元加速跌破 98,非美货币集体走强,人民币升破 7.0 关键位。 周尾(25-26 日):全球主要市场因圣诞假期休市或成交清淡,美元维持低位震荡,美股 25 日休市,26 日恢复交易后延续节前强势,季节性行情与资金避险需求减弱成为主导因素,本周伦镍价格走出强势单边上涨行情,其核心驱动力来自宏观情绪与产业预期的共振。预计下周伦镍波动维持在15600-16550美元之间。

三、伦镍周库存情况

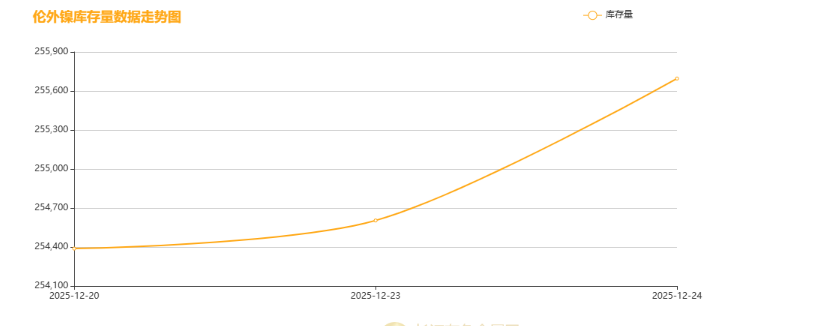

本周伦镍市场呈现典型的“价格与库存”史诗级背离。尽管伦镍价格在宏观预期驱动下强势上涨,但伦外镍库存却呈现加速飙升态势。数据显示,库存从12月20日的约25.43万吨一路攀升,尤其在12月24日单日大幅跳增,至25.56万吨附近,且累库斜率在周末明显陡峭化。这清晰揭示了当前市场的核心矛盾:交易的是未来“供应紧缩”的宏大叙事,但现实是“天量库存”仍在不断累积。这种“强预期、弱现实”的格局,使得高涨的镍价犹如建立在“库存冰山”之上,一旦宏观情绪退潮或预期兑现不及,高库存将成为压制价格的最大风险。

四、下周展望:

展望下周年终收官与年初布局的双重窗口期正式开启!全球宏观聚焦美联储政策与美国经济数据,国内以跨年消费刺激、政策落地与数据发布为主;镍价受印尼减供预期驱动偏强但基本面过剩制约高度,投资者宜以 “政策驱动 + 基本面验证” 双主线布局。下周全球金融市场将迎来美联储政策定调、关键经济数据轰炸、跨年资金大挪移的超级碰撞期。从可能引爆宽松交易的美国核心PCE数据,到剑指7000点的美股“圣诞老人行情”延续性,美元延续震荡走弱,美股 “圣诞老人行情” 延续,再到印尼减供预期下震荡走高的镍价,每一个信号都可能改写跨年投资版图。更有全球假期流动性波动、地缘冲突暗潮叠加,市场波动将再度放大。对于投资者而言,这不仅是2025年的收尾之战,更是抢占2026年投资先机的黄金6天——读懂这些核心热点的联动逻辑,才能精准踩中资产轮动节奏,关注长江现货镍价走势分析,方能更好决胜跨年行情!预计镍价短期延续高位运行趋势,伦镍核心波动区间可能在15,550-16,100 美元 / 吨(LME 现货价)(长江现货1#镍)波动区间125000-129000元/吨;

(注:本文为原创分析,核心观点基于公开信息及市场推导,本周报仅供参考,不做操盘指引)长江有色金属网

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn