周度概况:本周( 12月22日至26日)铜价狂飙破顶,更是在周五涨势如猛虎,所有合约全线上扬,01合约最高位触及99550元/吨,主力合约02合约最高位触及99730元/吨直逼10万大关。主因宏观政策消息刺激、供需及预期共振驱动,但需警惕国内库存压力。

一、走势图:

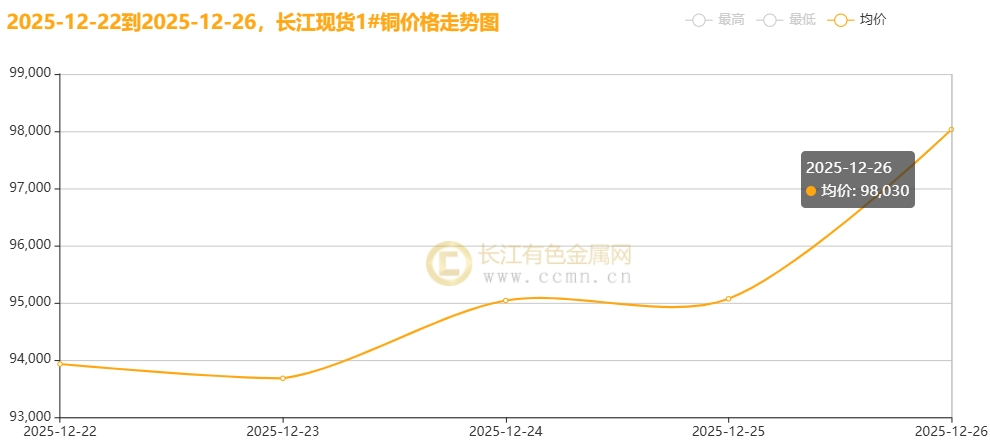

▲CCMN长江现货1#铜价格周度走势图

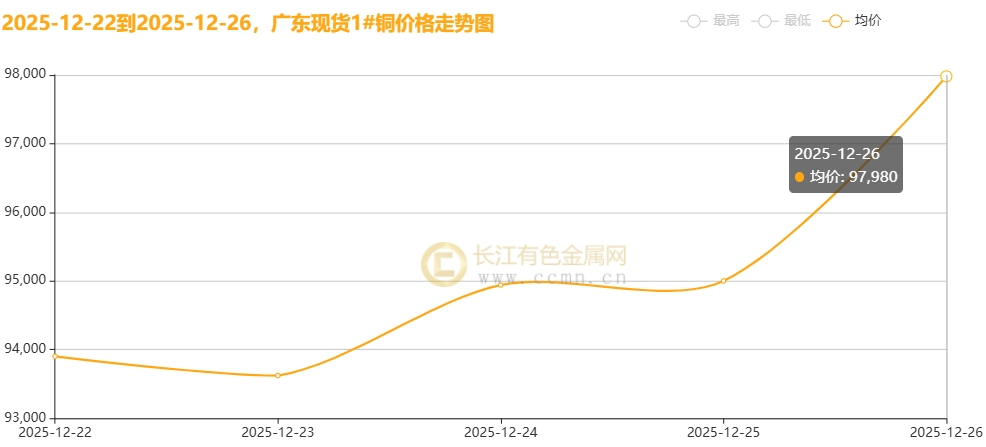

▲CCMN广东现货1#铜价格周度走势图

12月26日当周,国内现货铜价强势上扬。长江有色金属网数据显示,长江现货1#铜均价报95150元/吨,日均上涨1078元/吨;环比上周均价92364元/吨上涨3.02%。广东现货1#铜均价报95088元/吨,日均上涨1062元/吨,环比上周均价92386元/吨上涨2.92%。

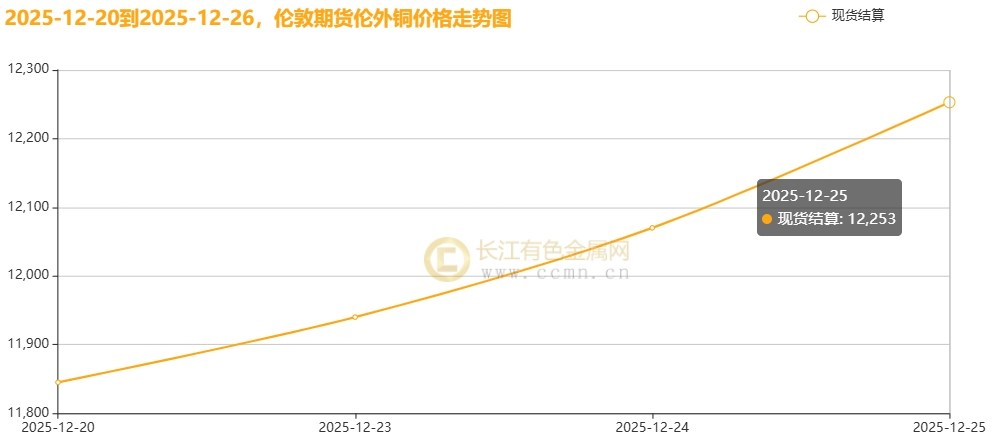

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报11992.5美元/吨,日均上涨101.5美元/吨;环比上周均价11693.75美元/吨上涨2.55%。

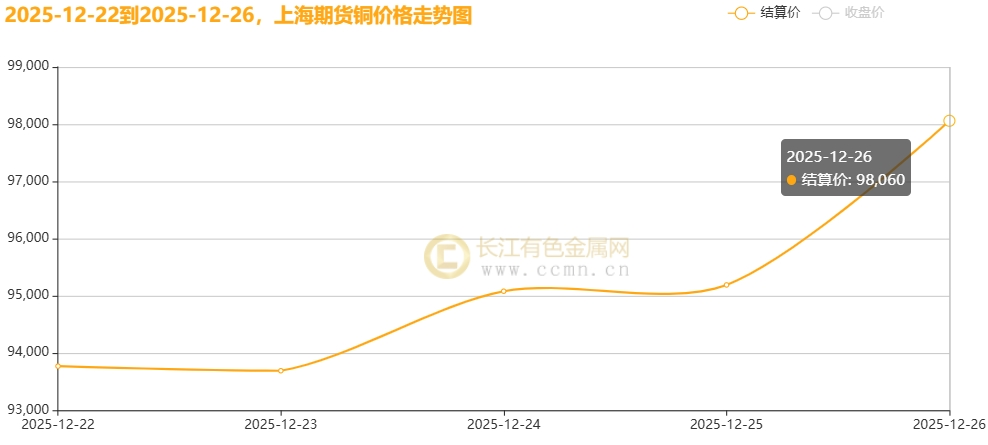

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月均价报95158元/吨,日均上涨1602元/吨,周线大涨5.6%;环比上周均价92394元/吨上涨3.0%。

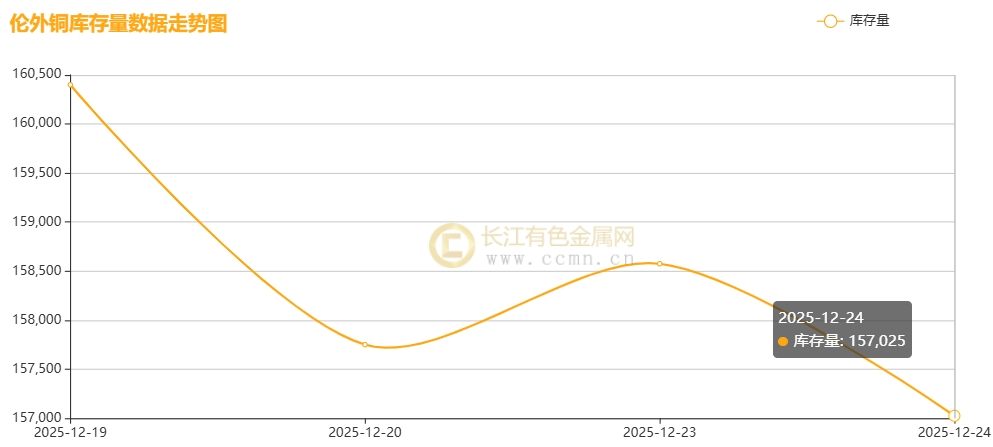

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存继续下降,较上周减少3,375吨至157,025吨,环比跌幅2.10%。

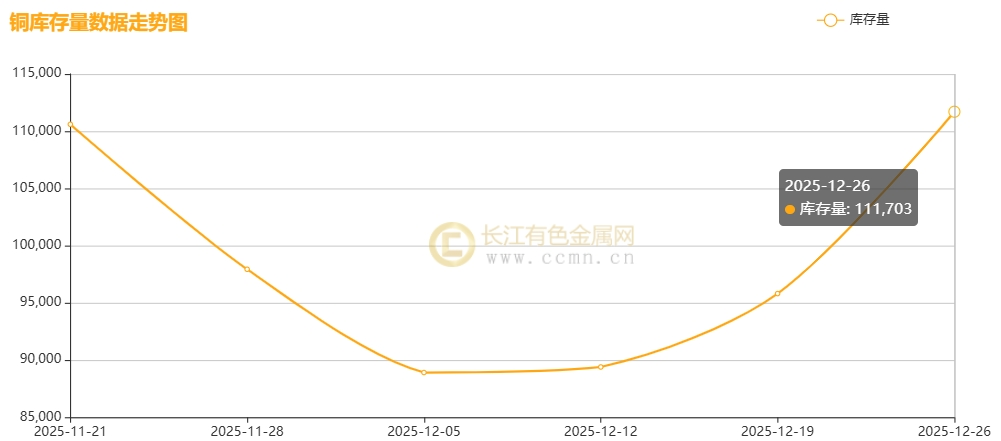

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存继续累积,较上周大幅增加15,898吨至111,703吨,环比涨幅16.60%,创一个月高位。

二、【宏观环境】

【海外经济动态】

①美联储12月将基准利率降至3.5%-3.75%,连续第三次降息。三位官员反对,FOMC对后续降息存在分歧。特朗普要求降息至1%以下,并强调新任美联储主席须支持其立场。此外,美联储主席鲍威尔在面对特朗普政府的持续政治施压,其或已为2026年5月后彻底离任做好铺垫,美元中长期恐面临更大政策与结构性不确定性压力。

②美国财长贝森特主张通胀回落至2%后重审目标,倡导央行退居幕后、与财政部协同,并强调需维持公信力以锚定通胀预期,同时承认家庭生活成本压力。

③美国三季度实际GDP年化环比增4.3%,创两年新高,强化经济韧性;但市场聚焦降息预期。12月20日当周初请失业金人数降至21.4万,四周均值降至21.675万,新裁员压力缓解。

④美国就业市场呈现“不裁员、不招募”新常态,2026年就业稳定性成职场核心关切;家庭债务创新高加剧美联储政策抉择复杂性。

⑤景顺2026年亚洲股票展望指出,亚洲股票2025年表现稳健,受益于政策、内需及AI创新;预期美元持续下跌利好亚洲资产,全球宽松环境推动资金转向估值洼地,看好2026年亚洲市场周期性机遇与长期增长潜力。

⑥美国消费者信心连续五月下滑,12月信心指数降至89.1,为2008年以来最长下降周期;当前状况指标降至116.8(2021年2月后新低),未来展望指标持平,劳动力市场与商业环境悲观情绪蔓延。

【国内经济动态】

①央行强调经济稳中有进但面临供强需弱挑战,需实施适度宽松货币政策,强化总量与结构双重功能,加强货币财政协同,促进经济增长与物价回升,建议发挥政策集成效应,把握实施力度、节奏与时机。12月25日开展4000亿元1年期MLF操作,期限1年,以维持银行体系流动性充裕。

②消息面,国家发改委产业发展司发布文章《大力推动传统产业优化提升》。文章指出,对氧化铝、铜冶炼等强资源约束型产业,关键在于强化管理、优化布局。消息公布后,沪铜期价强势飙升。

③商务部回应美对华半导体加征301关税:中方已严正交涉,不认同美方结论,坚决反对关税措施。

④国家发改委报告显示,已研究办理代表“整治内卷式竞争”建议,通过京座座谈深化政策落实。

⑤国家发改委、能源局印发《关于促进光热发电规模化发展的若干意见》,目标2030年总装机达1500万千瓦,度电成本与煤电持平,技术国际领先并自主可控,实现市场化产业化发展。政策涵盖市场培育、系统调节、技术创新、容量补偿等,预计带动2030年新增项目投资1700亿元,形成产业链数倍产值,推动光热发电规模化破局。

⑥12月25日,离岸人民币对美元升破“7”关口,创2024年10月以来新高,盘中最高6.9985;在岸人民币同步走强至7.0066,创2024年9月以来新高,外汇市场迎来标志性时刻。

三、【供需动态】

【供应方面】

海外矿山运营风险加剧:8月智利地震致Codelco El Teniente矿伤亡,9月自由港Grasberg矿发生矿料涌出事故,嘉能可、英美资源等多家矿山下调年内铜精矿产量预期;近期智利曼托维德铜金矿面临劳工冲突,若调解失败,645名工会成员计划12月29日起罢工。安托法加斯塔与中国冶炼厂达成2026年零加工费协议(低于2025年21.25美元/吨及2.125美分/磅),与年中零费用协议一致,凸显矿端供应短缺压力。中国冶炼厂采购小组决定设定2026年一季度TC/RC季度价格指引,此举强化买方议价能力,推动季度合同谈判复杂化,反映原材料短缺下的产业链博弈。因加工利润下滑,部分冶炼厂已停产或减产,或加剧LME等交易所精炼金属供应紧张。尽管新投产铜矿爬产及冶炼产能增长推动全球铜精矿供应增速提升,但ICSG预计2026年全球精炼铜产量仅小幅增长0.9%,原生电解铜增产受铜精矿供应限制,抵消湿法冶炼及再生铜增量。国内方面,中国有色金属工业协会建议借鉴电解铝经验,对铜、铅、锌等设立产能天花板,严控新增产能;11月中国精炼铜出口量14.3万吨,同比增逾11倍,环比增逾1倍,出口窗口持续打开,叠加美国铜关税引发的贸易紊乱,推动金属运美避税,全球铜库存或加速降至危急低位。

【需求方面】

①中国华电新能源装机突破1亿千瓦,新疆天山北麓600万千瓦新能源、巴州100万千瓦风电、内蒙古阿拉善80万千瓦光伏、辽宁彰武35万千瓦风电、四川壤塘30万千瓦光伏项目并网;新疆“内供七环网”主网架建成,成为全国750千伏变电站最多、线路最长、覆盖面积最大的省级电网,形成“内供七环网、外送五通道”格局,支撑经济高质量发展。

②AI算力需求持续爆发,国内GPU企业摩尔线程、沐曦股份密集上市,智谱、Minimax通过港交所聆讯,大模型技术迭代提速,算力需求高企。中国算力发展进入规模化布局向一体化互联转型阶段,云南省计划2027年实现人工智能与6大重点领域深度融合,建成30个应用场景、10个创新平台、5个行业垂类大模型等;2030年智能经济成增长新极,2035年与全国同步进入智能经济新阶段。

③铜价飙升推动空调行业“铝代铜”热议,中国家用电器协会倡议:企业根据产品定位科学划分铝代铜推广区域与价格区间,加强自律宣传,保障消费者知情权与选择权,加快制定铝换热器技术标准,避免市场混乱。

④克而瑞数据显示,商品住宅现房销售面积占比从2019年10%升至2025年初33%,超30省试点现房销售或出台配套政策。国家统计局显示,2024年现房销售占商品房面积30.84%,2025年前三季度升至35.4%。“十五五”规划推动房地产高质量发展,住建部提出六大任务,包括建立住房保障轮候库、推进现房销售制度,成为下一阶段行业核心任务。房地产的好转将极大带动建筑用铜的消费。

⑤海关总署最新数据显示,11月中国精炼铜进口量30.5万吨,环比降5.7%,同比降23.5%;铜矿砂进口252.6万吨,环比增3.1%,同比增13.1%;废铜进口20.8万吨,环比增5.9%,同比增20%。而衡量中国进口需求指标的上海洋山铜溢价升至55美元/吨,创9月24日以来新高,反映中国进口需求仍具韧性。然而,再生铜加工产能利用率小幅回落,冬季环保及财税问题限制部分企业生产,下游消费不振拖累成品周转,年末开工率难提振。国内淡季效应逐步加深,现货贴水幅度继续走扩,期限结构转为Contango,高价抑制需求,出库量偏少,社库持续累增——12月25日电解铜现货库存20.2万吨,较22日增2.2万吨,上海、广东、江苏分别增0.96万、0.71万、0.51万吨。上海期货交易所最新公布数据显示,12月26日当周,沪铜库存大幅回升,周度库存增加16.60%至11.17万吨,位于一个月高位。

四、【长江视点】

本周铜价狂飙破顶,周均线大涨5.60%,主因宏观、供需及预期共振驱动,但需警惕国内库存压力。

宏观层面,美国11月CPI降温强化美联储2025年降息预期,理事米兰警示“不降息或致衰退风险”,叠加美元指数走弱降低铜持有成本,推动铜价周内迭创历史新高;国内央行维持LPR不变,房地产调整政策与宽松货币政策共同夯实铜价底部支撑。另外,在周五,国家发改委产业发展司发布《大力推动传统产业优化提升》一文,指出对铜冶炼、氧化铝等强资源约束型产业,要强化管理、优化布局,推动地方论证前主动对接国家产业调控要求,避免盲目投资与无序建设。消息公布后,沪铜价格强势上扬,周五交易日,主力02合约最高达99730元/吨,当前月01合约最高至99550元/吨,直逼10万元关口。

关键驱动因素多维发力:其一,特朗普关税言论引发全球矿山停产与贸易流紊乱,市场为规避关税加速铜等金属运美,导致非美地区供应极度紧张;其二,机构看涨预期强化,花旗预测2025年二季度铜价或达13000美元/吨,高盛将其列为2025年最看好金属;其三,供应端持续紧缺,中国铜冶炼厂与安托法加斯塔敲定2026年铜精矿长单加工费为零,叠加智利铜矿停工,矿端紧张格局延续;其四,需求侧迎来新增长极,全球AI算力基建爆发推动数据中心成为“新铜矿”,铜的导电导热性能支撑人工智能产业发展:一辆纯电动车用铜量约83-100公斤/辆,固态电池普及后铜箔用量或增至12-15kg/辆,整体用铜量受电池设计、高压系统升级等多因素影响,预计中长期呈增长趋势,需关注技术突破与产业链协同进展。预计铜价有望实现2009年以来最大年度涨幅。

然而,国内“弱现实”同样不容小觑。截至12月25日,国内电解铜现货库存达20.22万吨,较22日增加2.22万吨,其中上海、广东、江苏库存分别上升0.96万、0.71万、0.51万吨。12月26日,上海期货交易所沪铜周度库存数据显示大幅回升至一个月高位,周度库存增幅达16.60%,至11.17万吨。当前铜价仍于历史高位区间波动,叠加年末资金结算因素,下游需求表现孱弱,出库量较少,而国产货源到货情况正常,库存因此显著增长,成为短期内的压制因素。

综合看,美铜高关税溢价、全球电气化及AI需求前景、矿端紧缺、非美低库存及国内精铜减产预期共同驱动铜价创新高,但国内库存压力需持续关注。

五、【后市展望】

2025年收官在即,2026年铜价有望延续“供应偏紧+需求增量”双重支撑格局。供应端,矿端紧缺态势难改,叠加铜精矿现货加工费持续处在历史负值,底部重心或进一步抬升;需求侧呈现“传统+新兴”双轮驱动——电力板块作为铜消费第一大领域,中远期需求稳健,中国投资增速亮眼托底终端消费;AI投资浪潮则有望成为远期需求新增长极,为铜消费提供边际增量。新兴领域中,新能源汽车、光伏及风电用铜增速虽将放缓,但AI数据中心对铜的高导电、导热性能需求持续释放,或成关键增量变量。

然而,短期需警惕年末消费淡季与库存压力的双重压制。当前铜价屡创新高,下游买涨心态有限,交易商多维持刚需采购,现货贴水扩大、持货商清库压力显现,库存累积或阶段性压制价格。但宏观层面,美国铜进口关税政策扰动交易节奏,叠加矿端紧缺叙事主导,价格仍有探高动能。预计元旦前夕铜价将在9.20-11万元/吨关键支撑/压力带内运行,需重点关注美联储政策动向、全球贸易流变化及国内需求复苏节奏。

总结:2026年铜价中枢上移逻辑明确,但节奏上需平衡“供应紧缺+需求增长”的长期支撑与“年末淡季+库存压力”的短期压制。

操作建议:逢低布局跨年行情,不宜过分追高。建议重点跟踪美联储政策动向、全球贸易流变化及国内需求复苏节奏,警惕短期回调风险,同时把握中长期配置机会。

(免责声明:本周评观点仅供参考,入市有风险,需谨慎操作)ccmn.cn